|

8月26日,記者了解到,有消息稱銀保監(jiān)會大行部近日對六家國有大行定點發(fā)文,規(guī)定其理財產(chǎn)品所投資產(chǎn)不得用攤余成本法估值,對部分理財產(chǎn)品優(yōu)先使用市值法進行公允價值計量。

記者向多家銀行求證,目前對該消息暫未得到明確證實。

在資管新規(guī)過渡期僅剩4個月之際,當(dāng)前銀行理財市場的凈值化轉(zhuǎn)型進入沖刺階段,有業(yè)內(nèi)人士透露,未來銀行理財產(chǎn)品將往長周期、低收益的方向發(fā)展,3個月、6個月的銀行理財產(chǎn)品將變少,1年以上的銀行理財產(chǎn)品將變多,收益率也將從原來的4%~5%下降到4%以內(nèi)。

市值法下投資者收益將面臨波動

前述關(guān)于銀行理財估值方法被監(jiān)管做出嚴格要求的消息稱:銀保監(jiān)會大行部近日對六家國有大行發(fā)文,書面部署了相關(guān)安排:1.過渡期結(jié)束后(2021年末以后),不得再存續(xù)或新發(fā)以攤余成本計量的定期開放式理財產(chǎn)品;2.除嚴格按照現(xiàn)行監(jiān)管規(guī)定使用攤余成本計量外,對于理財產(chǎn)品2021年9月1日之后新增的直接和間接投資資產(chǎn),均應(yīng)優(yōu)先使用市值法進行公允價值計量,暫不允許對除未上市企業(yè)股權(quán)外的資產(chǎn)采用成本法估值。對于已適用成本法估值的理財產(chǎn)品存量資產(chǎn),應(yīng)于2021年10月底前完成整改。

記者向多家銀行求證,目前對該消息暫未得到明確證實。記者注意到,該消息中提到關(guān)于銀行理財產(chǎn)品估值方法的兩個關(guān)鍵詞:攤余成本法和市值法。這兩種方式有何區(qū)別呢?“攤余成本法,是將投資資產(chǎn)的到期收益平均分攤到每一天進行返息,投資者每天的收益率是不變的;而市值法除了考慮每天分攤的利息收益,還要考慮市場波動的估值損益,投資者每天的收益是變化的。”光大銀行金融分析師周茂華解釋道。

招商證券銀行業(yè)首席分析師廖志明分析,規(guī)范銀行理財估值方法很有必要。參照公募基金做法,盡量采用市值法估值應(yīng)是大勢所趨,回歸代客理財之本源。攤余成本估值理財產(chǎn)品規(guī)模大幅增長,容易積累風(fēng)險,影響銀行體系的穩(wěn)健經(jīng)營。

凈值波動或?qū)⒚黠@加大

若估值方法改變,對銀行理財市場會有什么影響呢?廖志明分析指出,若徹底轉(zhuǎn)向市值法估值后,定開式理財產(chǎn)品除了可以期限嚴格匹配投資非標外基本與公募債基類似。預(yù)計未來半年內(nèi),新發(fā)產(chǎn)品凈值波動將明顯加大,客戶接受度是問題,可能導(dǎo)致新發(fā)定開式理財產(chǎn)品銷售困難,使得理財規(guī)模出現(xiàn)暫時性下降。這可能使得定開式銀行理財部分賣出存量資產(chǎn),影響債市。市值法之后,定開式理財產(chǎn)品為了降低產(chǎn)品凈值波動,將不得不降低長期限債券投資比例,優(yōu)化投資組合久期,銀行資本補充債券因期限長且理財持有規(guī)模大而首當(dāng)其沖。其他的銀行理財持有較多的長期限債券也受影響。

除了此次銀行理財產(chǎn)品估值方法或?qū)⑸冎猓浾咦⒁獾剑?022年初開始,銀行理財估值要實施新金融工具準則,依據(jù)該準則,銀行永續(xù)債及二級資本債因無法通過現(xiàn)金流測試,應(yīng)該計入交易性金融資產(chǎn)科目,采用市值法估值。

融360數(shù)字科技研究院分析師殷燕敏提醒道,若轉(zhuǎn)變?yōu)槭兄捣ü乐担糠之a(chǎn)品的收益或?qū)⒊霈F(xiàn)較大波動,但銀行也可以針對由于估值方式的變化產(chǎn)生的波動采用多種方式平抑,但可能有些產(chǎn)品和業(yè)績基準/預(yù)期收益率之間偏差會較大,投資者將不能“閉眼買理財”。

銀行理財將呈長周期低收益特點

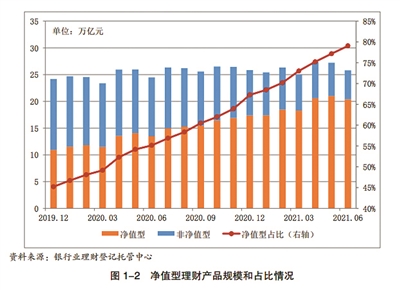

目前資管新規(guī)過渡期僅剩4個月,銀行理財市場的凈值化轉(zhuǎn)型進入沖刺階段。據(jù)銀行業(yè)理財登記托管中心發(fā)布的《中國銀行(03988)業(yè)理財市場半年報告(2021年上)》(以下簡稱《報告》)顯示,截至2021年6月底,凈值型理財產(chǎn)品存續(xù)規(guī)模達20.39萬億元,較年初增長17.18%,同比增長51.06%。與此同時,理財業(yè)務(wù)已逐步打破剛兌,《報告》顯示,2021年上半年新發(fā)行的產(chǎn)品中共有1173只產(chǎn)品曾發(fā)生過跌破初始凈值現(xiàn)象,約占全部新發(fā)產(chǎn)品總數(shù)的4.59%,總體來看,“破凈”產(chǎn)品結(jié)構(gòu)以長期限、封閉式為主,配置資產(chǎn)以“固收+”策略居多。

“資管新規(guī)要求銀行理財產(chǎn)品全部改為凈值型,但現(xiàn)在產(chǎn)品的量很大,銀行整改的壓力很大。”有銀行業(yè)內(nèi)人士表示,未來銀行理財產(chǎn)品將往長周期、低收益的方向發(fā)展,收益率也將從原來的4%~5%下降到4%以內(nèi)。

“資管新規(guī)過渡期即將結(jié)束,凈值化理財產(chǎn)品占比已經(jīng)大幅提升,一些老產(chǎn)品遺留的問題也在不斷糾正,大行先行,積累經(jīng)驗,中小銀行后期跟進調(diào)整,未來銀行理財與公募基金在客群資源方面的競爭將更激烈。”殷燕敏說道。(記者王楚涵)

關(guān)鍵詞: 理財產(chǎn)品 理財市場 凈值化轉(zhuǎn)型 投資者收益

養(yǎng)狗的好處和壞處有哪些?想要養(yǎng)狗先了解這些 大家看到身邊養(yǎng)狗的人越來越多,自己也想養(yǎng)一只,但不知道養(yǎng)狗好不好。今天小編整理了

養(yǎng)狗的好處和壞處有哪些?想要養(yǎng)狗先了解這些 大家看到身邊養(yǎng)狗的人越來越多,自己也想養(yǎng)一只,但不知道養(yǎng)狗好不好。今天小編整理了

比亞迪巴西宣布與Santander銀行展開汽車金融戰(zhàn)略性合作,于去年正式進入巴西市場-世界百事通 “Santander銀行也會為比亞迪光伏領(lǐng)域的經(jīng)銷商提供融資服務(wù)。”

比亞迪巴西宣布與Santander銀行展開汽車金融戰(zhàn)略性合作,于去年正式進入巴西市場-世界百事通 “Santander銀行也會為比亞迪光伏領(lǐng)域的經(jīng)銷商提供融資服務(wù)。”

對戰(zhàn)合資強者大眾T-ROC探歌,全新一代瑞虎7 PLUS創(chuàng)A級SUV價值新標桿 近年來,在國內(nèi)市場,SUV產(chǎn)品始終是消費者瘋狂追捧的車型,以其大空間、超強動力性能

對戰(zhàn)合資強者大眾T-ROC探歌,全新一代瑞虎7 PLUS創(chuàng)A級SUV價值新標桿 近年來,在國內(nèi)市場,SUV產(chǎn)品始終是消費者瘋狂追捧的車型,以其大空間、超強動力性能  容聲WILL健康冰箱“抱冷門”挑戰(zhàn)來了!手把手教你薅“容”毛 賽場上風(fēng)云變幻充滿無限可能,每屆世界杯爆出的冷門幾乎都成為大家津津樂道的經(jīng)典。為

容聲WILL健康冰箱“抱冷門”挑戰(zhàn)來了!手把手教你薅“容”毛 賽場上風(fēng)云變幻充滿無限可能,每屆世界杯爆出的冷門幾乎都成為大家津津樂道的經(jīng)典。為  這十年,鏈家交給杭州的答卷 城鎮(zhèn)人口增至1020 3萬、GDP全國十強、高新技術(shù)企業(yè)數(shù)超萬家 這十年,杭州

這十年,鏈家交給杭州的答卷 城鎮(zhèn)人口增至1020 3萬、GDP全國十強、高新技術(shù)企業(yè)數(shù)超萬家 這十年,杭州  高端電視選購調(diào)查:8成消費者為國貨電視打Call 近日,果殼有意思實驗室在北京街頭,開啟了一項關(guān)乎國貨電視vs進口電視畫質(zhì)的大挑戰(zhàn),

高端電視選購調(diào)查:8成消費者為國貨電視打Call 近日,果殼有意思實驗室在北京街頭,開啟了一項關(guān)乎國貨電視vs進口電視畫質(zhì)的大挑戰(zhàn),  萬家基金旗下三只產(chǎn)品霸榜 表現(xiàn)最好的產(chǎn)品年內(nèi)收益率達68.46% 三季度最后一個交易日以A股三大股指全線下跌結(jié)束,相關(guān)指數(shù)的年內(nèi)跌幅也進一步擴大。

萬家基金旗下三只產(chǎn)品霸榜 表現(xiàn)最好的產(chǎn)品年內(nèi)收益率達68.46% 三季度最后一個交易日以A股三大股指全線下跌結(jié)束,相關(guān)指數(shù)的年內(nèi)跌幅也進一步擴大。